Khách cần tiền, ngân hàng cần khách, nếu chưa gặp được nhau thì vì đâu?

Doanh nghiệp SME là trọng tâm chiến lược chiếm thị phần của hầu hết ngân hàng. Các đơn vị tham gia cho vay đối với các doanh nghiệp lĩnh vực này, nhưng 2 bên vẫn gặp những nút thắt nhất định.

Nhóm doanh nghiệp nhỏ và vừa (SME) là một trong 5 lĩnh vực ưu tiên được vay với lãi suất thấp hơn thị trường. Ngân hàng Nhà nước vẫn luôn chỉ đạo các tổ chức tín dụng tập trung vốn cho vay với nhóm này.

Hiện nay, hầu hết nhà băng đều tham gia cho vay đối với các doanh nghiệp SME.

Ngân hàng cho vay doanh nghiệp SME ra sao?

Nhóm ngân hàng TMCP Nhà nước hay tư nhân đều đang cho vay với doanh nghiệp SME.

Vietcombank có chương trình cho khách SME vay vốn trung, dài hạn với lãi suất cố định từ 10,2%/năm. VietinBank có gói ưu đãi lãi suất quy mô 10.000 tỷ đồng lãi suất từ 7%/năm với điều kiện doanh nghiệp SME lần đầu vay vốn hoặc chưa giải ngân trong vòng 6 tháng. Agribank cũng có gói lãi suất cho vay với ưu đãi 100.000 tỷ đồng, kèm nhiều chương trình.

Tại các ngân hàng cổ phần tư nhân, khách hàng SME cũng là đối tượng được chú ý thời gian qua.

OCB có gói tín dụng 1.000 tỷ đồng hỗ trợ doanh nghiệp SME vay vốn với lãi suất giảm đến 2 điểm % so với thông thường. Với doanh nghiệp SME thuộc lĩnh vực xuất khẩu, ngân hàng này có chương trình riêng. Ngoài giảm lãi suất thì khách được ưu đãi về tỷ giá, giảm phí chuyển tiền, phí phát hành thư tín dụng...

Một số gói cho vay với lãi suất ưu đãi cũng được áp dụng tại HDBank, MB...

Theo số liệu từ Ngân hàng Nhà nước, bình quân giai đoạn 2018-2022, dư nợ tín dụng đối với doanh nghiệp SME tăng 14,17%, cao hơn dư nợ bình quân chung toàn nền kinh tế.

Đến cuối năm 2022, dư nợ tín dụng đối với doanh nghiệp SME đạt 2,18 triệu tỷ đồng, chiếm khoảng gần 19% tổng dư nợ tín dụng toàn nền kinh tế. Còn đến tháng 4 năm nay, dư nợ tín dụng đạt 2,239 triệu tỷ đồng, tăng 2,46% so với cuối năm 2022, chiếm trên 18% tổng dư nợ nền kinh tế.

Khối ngân hàng thương mại Nhà nước chiếm 47%, ngân hàng thương mại cổ phần chiếm 49% tổng dư nợ còn lại là các ngân hàng nước ngoài.

Thực tế, không chỉ đưa ra cái gói tín dụng cho doanh nghiệp SME, các ngân hàng còn "chạy đua" nhiều cách để chiếm thị phần nhóm này. Nguyên nhân một phần là doanh nghiệp SME chiếm tới 97-98% trong nền kinh tế. Nhóm này cũng là nguồn động lực phát triển cho xã hội, tạo công ăn việc làm cho nhiều người lao động nhiều ngành, lĩnh vực.

Không ít ngân hàng, ngoài cho vay, còn cung cấp giải pháp, đẩy mạnh số hóa dịch vụ tài chính.

OCB xây cổng thương mại điện tử riêng của doanh nghiệp SME, cung cấp giải pháp thanh toán số cho nhóm doanh nghiệp này. Trong khi đó, một số bên khác như MB, VPBank... cũng vào cuộc với câu chuyện giải pháp.

Bên cạnh các giải pháp ngân hàng đưa ra giúp doanh nghiệp SME tiếp cận vốn nhanh, nhóm này, do là lĩnh vực ưu tiên, nên cũng được hưởng lãi suất vay ngắn hạn bằng đồng Việt Nam thấp hơn 1-2 điểm %/năm so với các lĩnh vực sản xuất kinh doanh thông thường.

Chưa kể, với việc Ngân hàng Nhà nước đã điều chỉnh giảm lãi suất điều hành từ đầu năm để hỗ trợ chi phí vay vốn cho khách hàng, nhóm này cũng phần nào được hưởng lợi. Lãi suất cho vay thời gian gần đây đã "hạ nhiệt". Doanh nghiệp SME dường như "dễ thở" hơn trong tiếp cận vốn.

Nút thắt nằm ở đâu?

Vậy tại sao doanh nghiệp SME và ngân hàng vẫn đâu đó chưa gặp được nhau?

Bước sang năm nay, tín dụng cho dấu hiệu tăng chậm lại, theo giới chuyên gia, một phần do nhiều doanh nghiệp khó khăn, không có nhu cầu vay vốn.

Tín dụng nền kinh tế tính đến cuối tháng 4 tăng hơn 12 triệu tỷ đồng, tương đương tăng 3,05% so với cuối năm 2022. Trong đó, tín dụng dành cho nhóm doanh nghiệp SME chỉ đạt trên 2,2 triệu tỷ đồng, mức tăng không đáng kể so với cuối năm 2022 và hiện chỉ còn chiếm khoảng 18% tổng dư nợ tín dụng.

Hay như phản ánh của phóng viên Dân trí trước đó, các doanh nghiệp vẫn chưa thực sự mặn mà với tín dụng.

.png)

Chuyên gia kinh tế Lê Duy Bình chỉ ra một số nguyên nhân khiến ngân hàng dù đã cố gắng nhưng vẫn chưa thể tiếp cận doanh nghiệp.

Về phía doanh nghiệp, ông cho rằng năng lực hấp thụ vốn của nhóm này còn hạn chế. Hoạt động của nhóm doanh nghiệp này cũng gặp nhiều khó khăn, nhiều đơn vị báo lỗ.

Chưa kể, năng lực xây dựng phương án sản xuất kinh doanh hay hệ thống sổ sách, kế toán, báo cáo tài chính, nghĩa vụ đóng thuế... chưa chuẩn chỉnh ở các doanh nghiệp SME. Trong khi đó, đây lại là các yếu tố ngân hàng cần xét đến khi quyết định cho vay.

Đặc biệt, nhiều doanh nghiệp SME cũng chưa có tài sản thế chấp đúng với yêu cầu khoản vay. Trong khi đó, rất ít các ngân hàng cho vay dưới hình thức tín chấp. "Các doanh nghiệp nhỏ và vừa dễ bị ảnh hưởng bởi các biến động trên thị trường, tiềm ẩn rủi ro cao khiến các ngân hàng lo ngại", ông Bình nói.

Về phía ngân hàng, ông Bình đánh giá nguồn vốn cho vay của các ngân hàng thương mại cho khu vực doanh nghiệp SME không nhiều. Tổng dư nợ cho vay của ngân hàng là khoảng 14 triệu tỷ đồng. Số tiền này phải cho vay nhiều đối tượng khác nhau: doanh nghiệp Nhà nước, doanh nghiệp có vốn đầu tư nước ngoài, các hộ kinh doanh cá thể, người dân… nên cạnh tranh lớn.

Ông cũng đánh giá ngân hàng thiếu những sản phẩm, dịch vụ cho vay phù hợp với doanh nghiệp SME dù cũng đã nỗ lực. Sản phẩm thế chấp chưa đa dạng còn sản phẩm vay tín chấp còn ít.

Còn theo chuyên gia kinh tế Đinh Trọng Thịnh, giảng viên cấp cao Học viện Tài chính, các doanh nghiệp cũng cần nghĩ đến nhiều giải pháp để nâng cao khả năng tiếp cận vốn.

Ông Thịnh đặc biệt lưu ý việc giải quyết câu chuyện không có đơn hàng để duy trì việc sản xuất, kinh doanh. Điều này được cho là mấu chốt để các ngân hàng có cơ sở cho thấy đây là một đơn vị có đủ điều kiện, lòng tin cho ngân hàng giải ngân vốn, có kế hoạch kinh doanh và kế hoạch trả nợ.

Bên cạnh đó, doanh nghiệp nên chú trọng nâng cao chất lượng sản phẩm để tham gia chuỗi cung ứng của các đối tác lớn, đặc biệt là chuỗi cung ứng toàn cầu.

Các chuyên gia kinh tế đều tin rằng doanh nghiệp SME vẫn sẽ có những lợi thế để bứt tốc, nếu biết cách nắm bắt các cơ hội trong những tháng cuối năm.

Theo Thảo Thu

(Dantri)

Cô gái nghèo từ bỏ vị trí Quản lý cấp cao để… bán trà đá, 1 năm sau thành lập thương hiệu đồ uống "hot"

Cô gái nghèo từ bỏ vị trí Quản lý cấp cao để… bán trà đá, 1 năm sau thành lập thương hiệu đồ uống "hot" Khởi động Shark Tank Việt Nam mùa 6

Khởi động Shark Tank Việt Nam mùa 6.jpg) Israel “lột xác” thành quốc gia khởi nghiệp nhờ đổi mới sáng tạo, NIC là chìa khóa để Việt Nam hướng tới “phép màu” tương tự?

Israel “lột xác” thành quốc gia khởi nghiệp nhờ đổi mới sáng tạo, NIC là chìa khóa để Việt Nam hướng tới “phép màu” tương tự? 5 cách để giữ sự tập trung ở tuổi trung niên

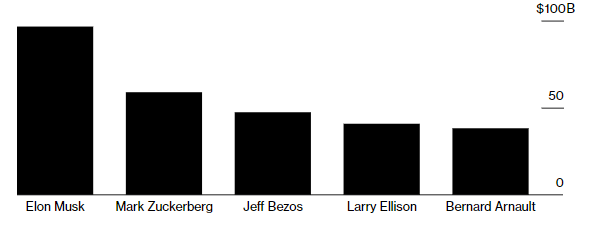

5 cách để giữ sự tập trung ở tuổi trung niên Elon Musk, Mark Zuckerberg kiếm tiền giỏi nhất thế giới

Elon Musk, Mark Zuckerberg kiếm tiền giỏi nhất thế giới Edtech Cerebry gọi vốn từ AVV để mở rộng sản phẩm gia sư AI tới Việt Nam

Edtech Cerebry gọi vốn từ AVV để mở rộng sản phẩm gia sư AI tới Việt Nam

![]()

Hội đồng sức khỏe và sắc đẹp Việt Nam

Cơ quan chủ quản: Hiệp hội Khởi nghiệp Quốc gia Quyết định thành lập Hiệp hội số 702/QĐ-BNV, ngày 6/6/2021 và

Quyết định phê duyệt Điều lệ Số 1263/QĐ-BNV, ngày 17/12/2021 của Bộ trưởng Bộ Nội Vụ

Chủ tịch Hiệp Hội: TS.Đinh Việt Hòa

Chủ tịch Hội Đồng: TS.Vũ Thị Thảo

Giám đốc Cổng thông tin: TS.Hoàng Anh Tuấn

Tầng 8, tòa Hội Nhà báo Việt Nam, 68 Dương Đình Nghệ, Cầu Giấy, Hà Nội

Phiên bản thử nghiệm