Mây đen bao phủ ngành sản xuất tại các nền kinh tế lớn nhất thế giới

Hoạt động sản xuất được coi là xương sống của nền kinh tế tại nhiều quốc gia. Thời gian qua, lĩnh vực này tại nhiều nền kinh tế lớn bị suy giảm khi nhu cầu yếu và triển vọng kinh tế toàn cầu u ám.

Mây đen bao phủ ngành sản xuất tại các nền kinh tế lớn nhất thế giới

Hoạt động sản xuất được coi là xương sống của ngành kinh tế tại nhiều quốc gia. Thời gian qua, lĩnh vực sản xuất tại nhiều nền kinh tế lớn lại bị thu hẹp, suy giảm. Các nhà sản xuất đang phải chật vật ứng phó với tình trạng nhu cầu yếu khi triển vọng kinh tế toàn cầu vẫn còn u ám.

Khó khăn bủa vây ngành sản xuất

Theo khảo sát gần đây của S&P Global, các nhà máy tại Mỹ và khu vực đồng euro (Eurozone) đều ghi nhận số đơn hàng mới bị giảm trong tháng 5. Hiện tại, họ vẫn đang phải giải quyết đơn hàng tồn và phát sinh từ thời kỳ đầu đại dịch. Dù vậy, hiện chưa rõ số đơn hàng này có thể giúp họ tiếp tục duy trì sản xuất trong bao lâu.

Những số liệu thu thập được từ S&P Global cũng cho thấy sản xuất của Mỹ đã giảm mạnh trong tháng 5. Cuộc khảo sát tương tự của Viện Quản lý Nguồn cung Mỹ cũng cho thấy hoạt động ngành này thu hẹp tháng thứ 7 liên tiếp và mức giảm còn mạnh hơn tháng trước đó.

Dữ liệu từ Chính phủ Mỹ cho thấy đây có thể là điểm khởi đầu cho chu kỳ giảm tốc kéo dài. Bộ Thương mại Mỹ cho biết số đơn hàng nhà máy đã giảm tháng thứ 3 liên tiếp, các đơn hàng nhà máy đã giảm 4 trong 6 tháng gần đây.

Với các nhà sản xuất ở khu vực Eurozone, số đơn hàng mới và đơn hàng tồn đều giảm trong tháng 5. Sản lượng công nghiệp tại khu vực này cũng giảm mạnh trong tháng 3 và Ireland có đà giảm mạnh nhất.

Tình hình ở Trung Quốc cũng không khả quan hơn. Dù ngành sản xuất tại công xưởng lớn nhất thế giới đã cải thiện trong tháng 5, nhưng xuất khẩu của nước này lại giảm 7,5% so với cùng kỳ năm ngoái. Điều này cho thấy nhu cầu hàng Trung Quốc giảm sút, trong bối cảnh nước này đối mặt với nhiều rắc rối khác, như tỷ lệ thất nghiệp tăng và bất động sản lao dốc.

Trên toàn cầu, chỉ số sản xuất JPMorgan Global Manufacturing PMI cũng cho thấy niềm tin của các hãng sản xuất hiện xuống thấp nhất trong nửa năm trở lại đây.

Nhu cầu suy yếu

Người tiêu dùng trên toàn cầu giảm chi tiêu cho ngành dịch vụ trong năm 2020 vì đại dịch Covid-19. Điều này khiến sức mua hàng hóa bùng nổ và giúp đơn hàng của các hãng sản xuất tăng lên nhanh chóng.

Năm 2020, khi đại dịch xuất hiện, người tiêu dùng trên toàn cầu giảm chi tiêu cho ngành dịch vụ, khiến sức mua hàng hóa bùng nổ. Việc này giúp đơn hàng của các hãng sản xuất tăng lên nhanh chóng.

Nhưng sau đó, khi các quốc gia gỡ bỏ biện pháp kiểm soát dịch, người dân cũng thay đổi thói quen chi tiêu. Ở Mỹ và châu Âu, lĩnh vực nhà hàng, khách sạn ghi nhận lượng du khách kỷ lục trong mùa hè. Việc chuyển hướng chi tiêu sang dịch vụ đã khiến các hãng sản xuất gặp rắc rối.

Gần đây, việc Trung Quốc mở cửa trở lại sau nhiều năm phong tỏa ngặt nghèo được Quỹ Tiền tệ Quốc tế (IMF) kỳ vọng sẽ "tạo cú huých" cho kinh tế toàn cầu. Tuy nhiên, kinh tế nước này hồi phục đáng thất vọng và làm tiêu tan kỳ vọng sẽ thúc đẩy kinh tế toàn cầu.

.png)

Các ngân hàng trung ương cũng đang tiếp tục cuộc chiến chống lạm phát, bằng cách nâng lãi suất.

Lãi suất cao kìm hãm nhu cầu chi tiêu, đồng thời khiến các ngân hàng siết tiêu chuẩn cho vay. Đây chính là trường hợp của Mỹ và Eurozone, đặc biệt sau vụ sụp đổ của một loạt ngân hàng chỉ trong vài tháng. Các điều kiện tài chính bị thắt chặt ở Eurozone, thậm chí còn mạnh hơn sau thương vụ thâu tóm Credit Suisse của UBS.

Trong năm qua, Fed đã nâng lãi suất 10 lần liên tiếp, trong khi Ngân hàng trung ương châu Âu cũng nâng lãi suất quyết liệt trong cuộc chiến chống lạm phát.

Người dân thường có xu hướng vay để mua hàng hóa lâu bền như xe hơi, đồ gia dụng. Vì thế, khi tín dụng bị thắt chặt, các nhà sản xuất sẽ chịu sức ép. Và nếu nhu cầu hàng hóa tiếp tục yếu đi và số đơn hàng tồn giảm mạnh thì các nhà máy toàn cầu sẽ tiến hành cắt giảm nhân sự.

Dấu hiệu suy thoái tại các nền kinh tế lớn

Các chuyên gia kinh tế tại Fed dự báo Mỹ suy thoái nhẹ trong năm nay, dù thị trường lao động của nước này vẫn ổn định. Trong khi đó, dữ liệu điều chỉnh vừa công bố trong tuần trước cho thấy khu vực Eurozone đã rơi vào suy thoái kỹ thuật, khi giảm 0,1% trong 2 quý liên tiếp.

Các hộ gia đình trên toàn khu vực đồng euro đã phải chịu áp lực từ chi phí sinh hoạt tăng cao từ khi chiến sự Nga - Ukraine nổ ra khiến giá nhiên liệu tăng mạnh, đẩy tỉ lệ lạm phát lên mức cao nhất kể từ khi thành lập khối đồng tiền chung.

Với việc người tiêu dùng chịu áp lực từ giá năng lượng và thực phẩm cao hơn, tiêu dùng của hộ gia đình đã kéo GDP trên toàn khu vực đồng euro giảm 0,1 điểm phần trăm, tiếp nối mức giảm 1 điểm phần trăm trong quý trước.

Chia sẻ với Reuters, bà Lydia Brissy, Giám đốc Nghiên cứu thị trường châu Âu, cho rằng: "Hoạt động đầu tư sẽ vẫn trầm lắng ở châu Âu cho đến nửa cuối năm, khi nền kinh tế bắt đầu phục hồi dần. Khối lượng đầu tư bất động sản ở châu Âu vào năm 2023 sẽ nằm trong khoảng từ 330 tỷ - 340 tỷ euro, giảm 17-20% so với cùng kỳ năm ngoái".

Triển vọng kinh tế của châu Âu theo đánh giá của Quỹ tiền tệ quốc tế (IMF) là còn nhiều khó khăn.

Ông Pierre Oliver Gourinchas, chuyên gia kinh tế trưởng, Quỹ Tiền tệ Quốc tế (IMF), cho biết: "Chúng ta đang chứng kiến sự suy giảm tăng trưởng toàn cầu, không chỉ với các nền kinh tế tiên tiến mà với cả các nền kinh tế đang phát triển. Những thị trường mới nổi tăng trưởng nhanh hơn các nền kinh tế tiên tiến, nhưng triển vọng tăng trưởng trong 5 năm tới không được như 10 năm trước".

Một số nền kinh tế thuộc khu vực đồng tiền chung châu Âu đang suy thoái hoặc gần suy thoái đã ghi nhận các quý suy giảm liên tiếp. Pháp ghi nhận mức tăng trưởng gần bằng 0, với mức tăng trưởng đi ngang trong quý IV và mức tăng khiêm tốn 0,2% trong 3 tháng đầu năm 2023.

Đức, nền kinh tế lớn nhất châu Âu, cũng đang rơi vào suy thoái với mức sản lượng kinh tế giảm sâu. Tăng trưởng kinh tế của nước này giảm 0,3% trong quý 1, sau khi giảm 0,5% vào quý cuối năm 2022.

Trong khi đó, bức tranh sản xuất ở châu Á cũng không sáng sủa hơn. Chỉ số PMI tháng 5/2023 của Hàn Quốc lần đầu tiên rơi vào giai đoạn giảm dài nhất trong 14 năm do nhu cầu toàn cầu chậm lại gây ảnh hưởng đến sản lượng và đơn đặt hàng.

Nền kinh tế Trung Quốc cũng chỉ tăng 4,5% trong quý đầu năm nay, phần lớn là kết quả của việc mở cửa lại kinh tế và người tiêu dùng chi tiêu nhiều hơn cho nhà hàng và du lịch. Nhưng những tín hiệu gần đây cho thấy đà phục hồi đang giảm nhanh.

Lạm phát tiêu dùng rất thấp của Trung Quốc cùng giá sản xuất giảm trong tháng 5 tiếp tục làm dấy lên nhiều lo ngại về rủi ro giảm phát và nhu cầu thấp. Chỉ số giá tiêu dùng (CPI) tăng 0,2% trong tháng 5, con số này thấp hơn so với mức dự báo là 0,3%. Trong khi đó, chỉ số giá sản xuất (PPI), phản ánh sự thay đổi giá hàng hóa được bán bởi các nhà sản xuất, giảm 4,6% trong tháng 5, thấp hơn con số kỳ vọng.

Hàng loạt chỉ số kinh tế trong thời gian gần đây đã cho thấy đà phục hồi kinh tế của Trung Quốc đang bắt đầu chậm lại, trong đó sản lượng công nghiệp, hoạt động sản xuất và tăng trưởng tín dụng đều giảm.

Không chỉ vậy, 2 gã khổng lồ thương mại điện tử là Alibaba và Jingdong vừa công bố báo cáo doanh thu ảm đạm trong quý đầu năm. Chỉ số chứng khoán Hang Seng của các doanh nghiệp Trung Quốc giảm 5,2% từ đầu năm đến nay, trong khi đồng nhân dân tệ đang yếu đi so với đồng USD.

Động lực kinh tế chậm lại

Các nhà sản xuất trên thế giới duy trì lập trường thận trọng khi nói về triển vọng kinh doanh những tháng tới. Hãng gia công hàng điện tử Foxconn dự báo doanh thu từ mảng thiết bị mạng và đám mây năm nay đi ngang. Trong quý II, số liệu này còn bất ngờ đi xuống.

Monish Patolawala, Giám đốc Tài chính của gã khổng lồ sản xuất 3M tháng trước cho biết, mảng điện tử của họ chịu ảnh hưởng nặng nề từ việc nhu cầu hàng điện tử tiêu dùng sụt giảm. Hồi tháng 4, 3M thông báo kế hoạch sa thải 6.000 nhân viên trên toàn cầu.

Một khảo sát do Hiệp hội Các nhà Sản xuất Mỹ công bố tuần trước cho thấy chỉ 67% hãng sản xuất Mỹ lạc quan về tương lai công ty. Đây là tỷ lệ thấp nhất kể từ quý III/2020. Việc giữ chân người lao động có tay nghề, nền kinh tế nội địa suy yếu và môi trường kinh doanh không thuận lợi được liệt kê là những thách thức lớn nhất của nhóm doanh nghiệp này.

Bên cạnh các vấn đề như ở Mỹ, các doanh nghiệp của châu Âu còn phải đối mặt với nhiều khó khăn từ việc chi phí đầu vào tăng mạnh, hay tác động lớn hơn từ cuộc xung đột tại Ukraine. Các yếu tố này đang bủa vây, buộc các doanh nghiệp châu Âu phải thu hẹp quy mô hoạt động.

Khảo sát mới nhất của Ngân hàng trung ương châu Âu thực hiện cuối tháng 4 vừa qua cho thấy, nhu cầu vay vốn cho đầu tư sản xuất của các doanh nghiệp ở khu vực Eurozone trong quý I giảm 38%, trong khi các ngân hàng lại siết tín dụng đến 27%. Nhu cầu vay tiêu dùng cũng giảm đến 19%, còn vay mua nhà giảm 72%.

Chi phí năng lượng cao, lãi suất tăng và những căng thẳng khó lường từ chiến sự Nga - Ukraine đã khiến thu nhập trước thuế của BASF, Tập đoàn hóa chất hàng đầu của Đức dự kiến giảm 5,2 tỷ euro trong năm nay. Năm ngoái, thu nhập của BASF đã giảm 11,5% so với năm 2021, tương đương giảm trên 5 tỷ euro. Kinh doanh thua lỗ khiến BASF trong tháng 2 vừa qua phải tuyên bố cắt giảm 2.600 việc làm. Không chỉ có BASF, hãng sản xuất ô tô Ford của Mỹ cũng cắt giảm 3.800 việc làm ở châu Âu. Công ty thiết bị y tế Philips PHG của Hà Lan cắt giảm 6.000 việc làm.

.png)

Không chỉ vậy, theo CNBC, lợi nhuận của các công ty hoạt động trong lĩnh vực công nghiệp ở Trung Quốc sụt giảm trong 4 tháng đầu năm nay, khi phải đối mặt với áp lực tỷ suất lợi nhuận và nhu cầu suy yếu giữa lúc sự phục hồi kinh tế đang chững lại.

Theo China Logistics Group, các dự báo thương mại toàn cầu từ WTO cho thấy khối lượng thương mại hàng hóa thế giới năm nay sẽ tăng 1,7%, thấp hơn nhiều so với mức tăng trưởng 2,7% năm trước đó nên việc xuất khẩu hàng hóa đến các thị trường lớn của Trung Quốc như Mỹ, EU cũng sẽ khó khăn hơn nhiều khi nhu cầu giảm.

Khó khăn hiện đang là bức tranh chung bao phủ bức tranh của ngành sản xuất toàn cầu. Lãi suất tăng và chi phí cao khiến các doanh nghiệp gặp khó khăn trong việc duy trì hoạt động, trong khi nhu cầu yếu lại hạn chế khả năng tìm đầu ra cho sản phẩm.

Theo Phương Liên

(Dantri)

Cocoon: Nâng tầm thương hiệu với sứ mệnh bảo vệ môi trường và động vật

Cocoon: Nâng tầm thương hiệu với sứ mệnh bảo vệ môi trường và động vật Cơ hội nhận giải thưởng khởi nghiệp trị giá 100.000 USD cho sinh viên đam mê công nghệ

Cơ hội nhận giải thưởng khởi nghiệp trị giá 100.000 USD cho sinh viên đam mê công nghệ Doanh nhân Vũ Nam Phương: Khát khao bắc nhịp cầu kết nối du khách Việt - Trung

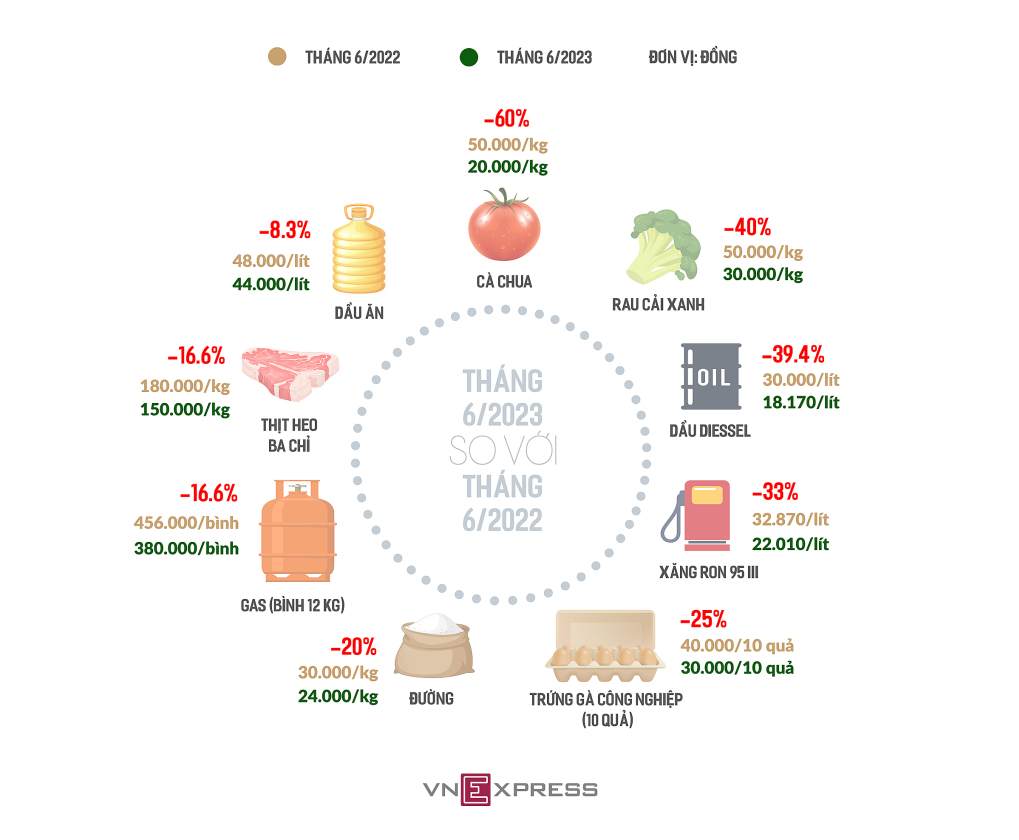

Doanh nhân Vũ Nam Phương: Khát khao bắc nhịp cầu kết nối du khách Việt - Trung Nhiều hàng hóa giảm giá mạnh

Nhiều hàng hóa giảm giá mạnh Nâng cao cơ sở hạ tầng an ninh: Đề xuất phân bổ 1.500 tỷ đồng cho trung tâm dữ liệu của Bộ Công an

Nâng cao cơ sở hạ tầng an ninh: Đề xuất phân bổ 1.500 tỷ đồng cho trung tâm dữ liệu của Bộ Công an Lịch sử hình thành

Lịch sử hình thành

![]()

Hội đồng sức khỏe và sắc đẹp Việt Nam

Cơ quan chủ quản: Hiệp hội Khởi nghiệp Quốc gia Quyết định thành lập Hiệp hội số 702/QĐ-BNV, ngày 6/6/2021 và

Quyết định phê duyệt Điều lệ Số 1263/QĐ-BNV, ngày 17/12/2021 của Bộ trưởng Bộ Nội Vụ

Chủ tịch Hiệp Hội: TS.Đinh Việt Hòa

Chủ tịch Hội Đồng: TS.Vũ Thị Thảo

Giám đốc Cổng thông tin: TS.Hoàng Anh Tuấn

Tầng 8, tòa Hội Nhà báo Việt Nam, 68 Dương Đình Nghệ, Cầu Giấy, Hà Nội

Phiên bản thử nghiệm